بحث جديد في بنك إسرائيل: تعويضات كبار المسؤولين في الشركات العامة في إسرائيل

تمهيد:

تعويضات المسؤولين هي قضية أثارت الكثير من الجدل لسنوات عديدة، سواء في إسرائيل أو في العالم. تعتبر المكافآت العالية للمديرين بمثابة تحفيز كبير، فهي تشجعهم على تقديم أداء أفضل والسعي لتحقيق أهداف المنظمة. بالإضافة إلى ذلك، قد يكون الراتب المرتفع للمدير حافزاً للموظفين الآخرين للتطلع إلى مناصب عليا، وبالتالي تحسين أداء الشركة. مع ذلك، فإن السؤال الذي يطرح نفسه هو ما إذا كانت أجور كبار المسؤولين في الشركات العامة - والتي يعود جزء كبير من ملكيتها إلى الجمهور - مبررة بالفعل، وما إذا كانت تتماشى مع أداء الشركات التي يديرونها. يثير النقد العام حول هذا الموضوع أيضًا مسألة الخطر الأخلاقي Moral Hazard:

إن مديري الشركات، وخاصة الشركات المالية أو أي شركة ترى نفسها أكبر من أن تفشل too big to fail، يأخذون على عاتقهم مخاطر عالية ويحققون أرباحاً عالية ويستحقون مكافآت جيدة، لكن إذا حدثت أزمة ووجدت الشركة نفسها معرضة للانهيار، فهم لا يدفعون ثمن الفشل من جيوبهم الخاصة، بل يلجأون إلى السلطات لإنقاذهم من الوضع الذي وجدوا أنفسهم فيه. ومن يسدد الثمن في النهاية هم المواطنون من الضرائب التي يدفعونها، وليس هذا فقط؛ فعندما تخسر الشركات المالية أموالها، فإن مدخرات الجمهور التي تديرها هذه الشركات، والتي غالباً ما تكون في هيئة صناديق رواتب تقاعدية وتأمين وصناديق استثمار مشتركة، تضيع.

تفاقمت الانتقادات الموجهة ضد ارتفاع أجور المسؤولين بعد الأزمة الاقتصادية في عام 2008، وأدت إلى سن العديد من التنظيمات في جميع أنحاء العالم، والتي جاءت للحد أو على الأقل لمراقبة هيكلية وسياسة أجور كبار المسؤولين عن كثب. ولا تختلف إسرائيل في هذا السياق. أدت الأزمة المالية لعام 2008 (GFC)، إلى جانب تعاظم عدم المساواة في النظام الاقتصادي الإسرائيلي في تلك السنوات، إلى سن تشريعات حظيت بتغطية إعلامية واسعة للعديد من التنظيمات التي تقيد مكافآت المسؤولين، والتي حدت إحداها من رواتب كبار المسؤولين في الشركات المالية ، وهو قانون فريد وبعيد المدى مقارنة باللوائح المماثلة المعمول بها في العالم.

ترسم هذه الدراسة، التي كتبتها د. ميتال غراهام روزين من شعبة البحوث في بنك إسرائيل، خريطة أجور المديرين في الشركات العامة في إسرائيل، مع التركيز على تأثير اللوائح التي تم سنها في إسرائيل في هذا السياق. قد تساهم الشهادات والنتائج التي يقود إليها هذا العمل أيضًا في تعزيز الخطاب العام حول هذا الموضوع، وهو خطاب يفتقر غالبًا إلى المراجع الأكاديمية والمعطيات المنهجية، ويتم إجراؤه بطريقة غير متعمقة بما يكفي.

تستعرض هذه الدراسة أجور كبار المسؤولين (المديرين التنفيذيين ورؤساء مجالس الإدارة) في إسرائيل في الأعوام 1995-2018، وتصف مجموعة الإجراءات التنظيمية التي تم اتخاذها في إسرائيل فيما يتعلق برواتب كبار المسؤولين، وتفحص العوامل التي أثرت على تطور مستوى الأجور وتغيراته على مر السنين. لهذا الغرض، استخدمنا أكبر وأحدث قاعدة للبيانات الشخصية ورواتب المسؤولين في الشركات العامة تم جمعها في إسرائيل حتى الآن.

النتائج الرئيسية:

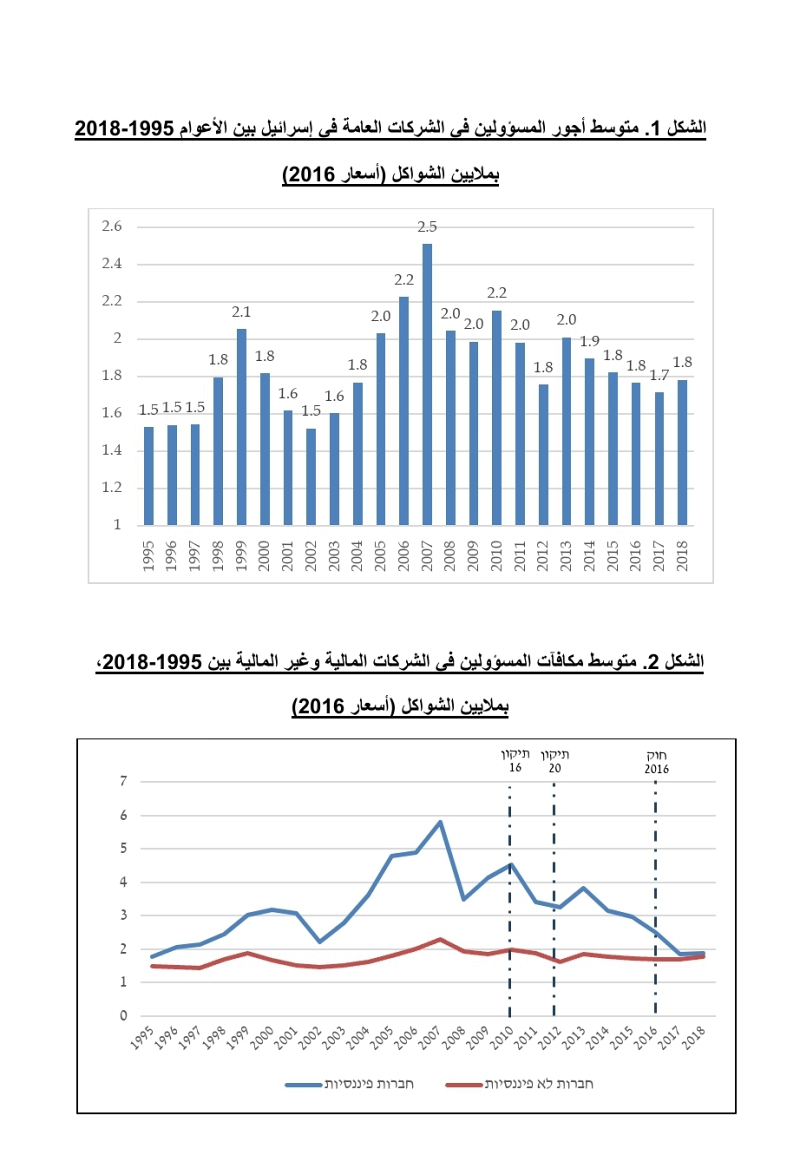

• طرأت زيادة في مكافآت المديرين (الحقيقية) في الفترة السابقة لقاعدة البيانات، والتي بلغت ذروتها في عام 2007، وانخفاض كبير فيها في الفترة التي تلتها 2008-2018 (الشكل 1). وكان الاتجاهان المذكوران أكثر وضوحاً بين المديرين في الشركات المالية مقارنة بالمديرين في الشركات غير المالية. نتيجة لذلك، وصل متوسط مكافآت المسؤولين في الشركات المالية تقريباً إلى نفس مستوى مكافآت المسؤولين في الشركات غير المالية (الشكل 2).

• ارتفع متوسط مكافآت كبار المسؤولين في الشركات العامة بمعدل أقل مقارنة بمتوسط الرواتب للوظائف مدفوعة الأجر في فترة الدراسة (17 في المائة مقابل 35 في المائة)، وبالتالي لم يشكل متوسط الأجور عاملاً رئيسياً في زيادة عدم المساواة، كما يُزعم أحيانًا.

• وفقا لنتائج الدراسة، يمكن أن يعزى الانخفاض في مكافآت المسؤولين في السنوات 2008-2018 بشكل رئيسي إلى التنظيمات الرئيسية الثلاثة التي تم سنها في إسرائيل في العقد الماضي للحد من رواتب المسؤولين: التعديل 16 ، التعديل 20 وقانون تحديد رواتب المسؤولين في الشركات المالية، والذي تم تعديله في عام 2016 .

• وفقاً للدراسات السابقة التي كُتبت حول هذا الموضوع ، تبين أن حجم الشركة هو العامل الأكثر تأثيراً على مستوى رواتب كبار المسؤولين فيها.

• تأثير أداء الشركات على رواتب المسؤولين ضعيف مقارنة بالدول الأخرى. علاوة على ذلك، وبعد تطبيق التنظيمات الرئيسية الثلاثة، انقطعت العلاقة بين مكافآت المسؤولين وأداء الأسهم في الشركات المالية. وربما تنبع هذه النتيجة من الانخفاض في المكونات المتغيرة للرواتب، والتي من المفترض أن تتأثر بأداء الشركة، والتي انخفضت بشكل كبير خلال هذه الفترة.

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.01دينار- شراء: 4.91 بيع: 4.28يورو- شراء: 3.39 بيع: 3.43المعادن: الذهب: شراء3987 بيع 3990الفضة:...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.99 بيع: 3.03دينار- شراء: 4.21 بيع: 4.29يورو-...

مراقب الدولة ينشر تقارير اقتصاديةعدد قروض الاسكان (المشكنتا) بلغ ذروته في عام 2021، مسجّلًا نحو 130 ألف قرض ثم...

أعلنت وزارة الطاقة أنه في منتصف ليل الثلاثاء إلى الأربعاء، سيتم تحديث أسعار منتجات الوقود الخاضعة للإشراف،...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.04دينار- شراء: 4.20 بيع: 4.30يورو-...

بنك إسرائيل ينشُر إصلاحاً في مجال العمولات المفروضة على الأسر والمصالح التجارية الصغيرة مقابل خدمات إدارة...

أسعار العملات مقابل الشيكل – السبت 27 يونيو 2026:سعر صرف الدولار: 3:00 شيكلسعر صرف الدينار: 4.23 شيكلسعر صرف...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

أظهرت المعطيات الأولية التي جمعها اتحاد ارباب الصناعة ان انخفاض سعر صرف الدولار الأمريكي الذي شهدته البلاد...

• يدل المؤشران الرئيسيان للاستطلاع - التوصية بالبنك والنزاهة - إلى أن مستوى رغبة أصحاب المصالح التجارية...

في خطوة إضافية ومهمة لتعزيز النشاط الاقتصادي والتجاري في المنطقة، يعلن بنك هبوعليم عن افتتاح أول فرع مصالح...

فيما يلي مُلخص للتطورات في بيانات ديون القطاع الخاص غير المالي في الربع الأول من العام:• استمر ارتفاع رصيد...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات المتحدة، في خطوة تهدف إلى تعزيز...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل بيانات تصل إلى 10.8 غيغابت في...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح...

مع بداية العطلة الصيفية تزداد مخاطر اندلاع الحرائق, لذلك أصدرت سلطة الإطفاء والإنقاذ توصيات هامة لضمان السلامة خلال هذه العطلة ودعت المواطنين الالتزام بها حفاظاً...

شبيطة ردا على مصادر العربية للتغيير: احترامنا لشركائنا قائم ولا غبار عليه...

يتوقع الراصد الجوي أن يستمر تأثير الأجواء شديدة الحرارة على معظم المناطق، اليوم...

أعلن وزير المالية الإسرائيلي، بتسلئيل سموتريتش، أن مديرية الاستيطان في وزارة...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما...