توقعات شعبة الأبحاث للاقتصاد الكلي، نيسان 2025

تمهيد

تعرض هذه الوثيقة توقعات الاقتصاد الكلي التي صاغتها شعبة الأبحاث في بنك إسرائيل في نيسان 2025 بشأن المتغيرات الاقتصادية الكلية الرئيسية وهي الناتج المحلي الإجمالي، والتضخم المالي، وأسعار الفائدة. وفقاً للسيناريو الأساسي للتوقعات، من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.5% في عام 2025 وبنسبة 4.0% في عام 2026. ومن المتوقع أن يبلغ معدل التضخم المالي في الأرباع الأربعة المقبلة (التي تنتهي في الربع الأول من عام 2026) نحو 2.5%، ومن المتوقع أن يبلغ المعدل 2.6% في عام 2025، و2.2% في عام 2026. من المتوقع أن يبلغ متوسط مستوى أسعار الفائدة في الربع الأول من عام 2026 نحو 4.0%.

تمت صياغة التوقعات على افتراض ألا يمتد تجدد القتال في غزة إلى ما بعد الربع الثاني من عام 2025، وألا يتسبب خلال هذه الفترة في تقييدات صارمة على النشاط في الجبهة الداخلية (على عكس ما كان عليه الحال في بداية الحرب). بالإضافة إلى ذلك، تتضمن التوقعات تقديرات لتأثير الرسوم الجمركية على الواردات التي أعلنتها الولايات المتحدة في 2 نيسان 2025. الافتراض العملي الذي تقوم عليه التوقعات هو أن الزيادة في الرسوم الجمركية في جميع أنحاء العالم ستؤدي إلى انخفاض بنسبة 4٪ في حجم التجارة العالمية بحلول نهاية عام 2026 (مقارنة بالوضع بدون الرسوم الجمركية). تتميز التوقعات بمستوى مرتفع جداً من عدم اليقين نظراً لعدم اليقين بشأن نطاق وتأثيرات الحرب التجارية الدائرة في جميع أنحاء العالم وإمكانية حدوث سيناريوهات أمنية أكثر خطورة من تلك الواردة في التوقعات. في تقديرنا، فإن المخاطر التي تهدد توقعات النمو تميل إلى الانخفاض، والمخاطر التي تهدد توقعات التضخم المالي وأسعار الفائدة والعجز تميل إلى الارتفاع.

التوقعات

تقوم شعبة الأبحاث في بنك إسرائيل بإعداد توقعات اقتصادية كلية كل ربع سنة. تعتمد هذه التوقعات على عدة نماذج وعلى مصادر مختلفة للمعلومات وعلى تقييمات تقديرية. في هذه العملية، يلعب نموذج التوازن العام الديناميكي العشوائي (DSGE Dynamic Stochastic General) الذي تم تطويره في شعبة الأبحاث دوراً محورياً - وهو نموذج هيكلي يعتمد على أسس الاقتصاد الجزئي. يوفر النموذج إطاراً لتحليل القوى المؤثرة على الاقتصاد ويسمح بدمج المعلومات من مصادر مختلفة في توقعات اقتصادية كلية للمتغيرات الحقيقية والاسمية تتميز بالاتساق الداخلي والمرجعية الاقتصادية.

البيئة العالمية

تستند تقييماتنا للتطورات في البيئة العالمية في المقام الأول إلى التوقعات التي وضعتها الهيئات الدولية ومؤسسات الاستثمار الأجنبية. استخدمنا تحليلات هذه الهيئات في الأساس لتقييم التأثير العالمي لفرض الرسوم الجمركية على الواردات في الولايات المتحدة والرد عليها من الدول الأخرى. بناءً على ذلك، نفترض أن يبلغ التضخم المالي في الدول المتقدمة 3.2% و3.1% في عامي 2025 و2026 على التوالي (مقارنة بـ 2.3% و2.2% في توقعات كانون الثاني)، وأن ينمو الناتج المحلي الإجمالي لهذه الدول بمعدلات 1.0% و1.2% في تلك الأعوام (مقارنة بـ 1.5% و1.6% في توقعات كانون الثاني)، وأن تبلغ أسعار الفائدة 3.3% و2.9% في تلك الأعوام (مقارنة بـ 2.9% و2.8% في توقعات كانون الثاني). أما بالنسبة للواردات في الدول المتقدمة، فإننا نفترض أنها سوف تنمو بنسبة 0.3% فقط في عام 2025 وتنكمش بنسبة 0.7% في عام 2026 (مقارنة بنمو بنسبة 2.4% و2.6% في توقعات كانون الثاني) ــ يرجع هذا إلى حد كبير إلى فرض الرسوم الجمركية. انخفض سعر برميل النفط الخام برنت من نحو 77 دولاراً أميركيا عند إعداد توقعات كانون الثاني، إلى نحو 65 دولاراً أميركياً حالياً.

النشاط الحقيقي في إسرائيل

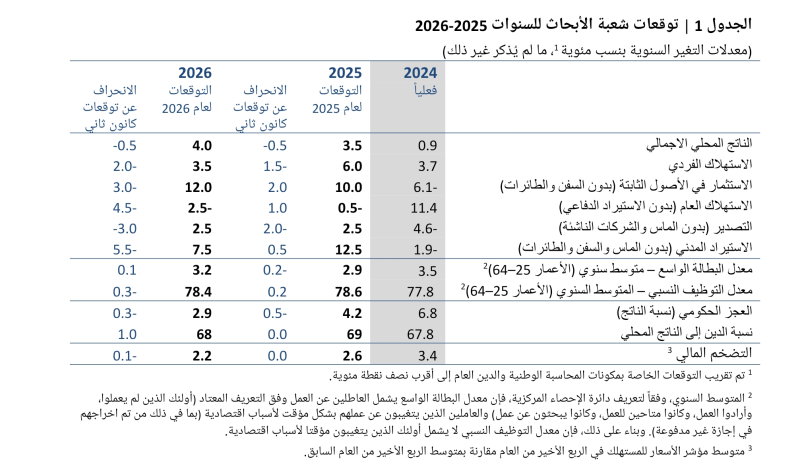

من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.5% في عام 2025 و4.0% في عام 2026 (الجدول 1). يستند التنبؤ إلى افتراض أنه لن يكون هناك تأثير اقتصادي كلي كبير للحرب على معظم نطاق التوقعات، وخاصة أن القتال المتجدد مؤخراً في قطاع غزة لن يستمر إلى ما بعد الربع الثاني من العام ولن يمتد إلى جبهات إضافية. تتضمن التوقعات تقييمنا للتأثير المتوقع للرسوم الجمركية التي أعلنتها الحكومة الأميركية حتى الثاني من نيسان 2025، وزيادات الرسوم الجمركية المتوقعة في دول أخرى استجابة لذلك. نحن نقدر أن تأثير هذه التدابير على النظام الاقتصادي الإسرائيلي سوف يؤدي إلى تعديل نمو الناتج المحلي الإجمالي بنحو 0.5 نقطة مئوية في كل من عامي 2025 و2026.

من بين العوامل التي تحد من نمو الناتج المحلي الإجمالي منذ اندلاع الحرب مسألة النقص في العمال بسبب انخفاض عدد العمال غير الإسرائيليين مقارنة بعشية الحرب، والتجنيد الاحتياطي. على مدار عام 2024 ارتفع عدد العاملين غير الإسرائيليين في النظام الاقتصادي بشكل معتدل، ونحن نقدر أن يستمر هذا الاتجاه خلال فترة التوقعات. بالإضافة إلى ذلك، يتوافق افتراضنا بشأن شدة القتال في النطاق المتوقع مع انخفاض تجنيد الاحتياطي مقارنة بعام 2024، وهو ما سيسمح بزيادة العرض من العمالة في القطاع المدني. نقدر أن زيادة المعروض من العمالة ستساهم في توسيع إمكانات نمو النظام الاقتصادي مقارنة بعام 2024. على جانب الطلب، نقدر أن الرسوم الجمركية العالمية على الواردات ستخفف الطلب العالمي على الصادرات الإسرائيلية، بحيث ينمو الناتج المحلي الإجمالي بمعدل أقل من الممكن وسيظل مستواه أقل من الاتجاه الذي ميز نموه في الماضي.

في بداية الحرب، كان النقص في العمال غير الإسرائيليين ملحوظاً بشكل رئيسي في قطاع البناء، مما أدى إلى تباطؤ الاستثمارات في هذا القطاع. مع ذلك، ارتفع عدد العمال غير الإسرائيليين خلال عام 2024 بشكل طفيف، كما اندمج العمال الإسرائيليون في القطاع وعوضوا إلى حد كبير النقص في العمال غير الإسرائيليين مقارنة بعددهم عشية الحرب. نحن نقدر أن تحسن العرض في قطاع البناء سيسمح بتحسن الاستجابة للطلب المرتفع خلال فترة التوقعات، وخاصة بعد فترة من نقص العمالة والحاجة إلى إعادة تأهيل المباني والبنية التحتية في مناطق الصراع. على ضوء ذلك، فإننا نقدر أن الاستثمار، وخاصة الاستثمار في قطاع البناء، سوف ينمو بمعدل مرتفع نسبياً في عام 2025. من المتوقع أن ينمو الاستهلاك الخاص بوتيرة سريعة خلال عام 2024 (متوسط نمو سنوي يبلغ 4.3% بين الربع الثالث من عام 2023 والربع الرابع من عام 2024) ونحن نقدر أنه سينمو بوتيرة أكثر اعتدالاً ضمن النطاق المتوقع (نمو بنحو 3.5% بين الربع الرابع من عام 2024 والربع الرابع من عام 2025، ونمو بنحو 4% بين الربع الرابع من عام 2025 والربع الرابع من عام 2026). من المتوقع أن يتراجع الطلب على الاستهلاك الخاص بسبب زيادات الضرائب التي أقرتها الحكومة والكنيست. بالإضافة إلى ذلك، من المتوقع أن يعتدل النمو في ظل تراجع قيمة محفظة أصول الجمهور عقب تصاعد الحرب التجارية، رغم أن هذا التراجع جاء بعد ارتفاع كبير في قيمة المحفظة، بما في ذلك أسعار الشقق. بالنسبة للصادرات، فإننا نقدر أن صادرات السلع إلى الولايات المتحدة، والتي تشكل حوالي 13% من إجمالي صادرات السلع والخدمات، سوف تتأثر بشكل كبير نتيجة للرسوم الجمركية التي فرضتها الحكومة الأميركية، بالإضافة إلى ذلك فإن مكونات التصدير الأخرى سوف تتأثر سلباً بسبب الضرر الذي سيلحق بالتجارة العالمية. من المتوقع أن يتم تعويض هذه الآثار السلبية إلى حد ما من خلال التحسن التدريجي الذي نتوقعه في قطاع السياحة وزيادة الطلب على الصادرات الدفاعية. من المتوقع أن يقترب الاستهلاك العام من الحد الأعلى من اتجاهه الطويل الأمد على ضوء التراجع المتوقع في نفقات الحرب. من المتوقع أن يرتفع معدل البطالة بشكل طفيف عن مستواه الحالي في ظل التعافي المتوقع في المعروض من العمالة وعلى خلفية تباطؤ الطلب على الاستهلاك الخاص والصادرات.

من المتوقع أن يبلغ عجز الموازنة العامة للدولة في عام 2025 نحو 4.2% من الناتج المحلي الإجمالي، وفي عام 2026 من المتوقع أن يصل إلى 2.9% من الناتج المحلي الإجمالي. من المتوقع أن يبلغ الدين العام 69% من الناتج المحلي الإجمالي في عام 2025 و68% من الناتج المحلي الإجمالي في عام 2026. يشمل هذا التوقع إجراءات التقارب من الهدف التي وافق عليها الكنيست في إطار ميزانية 2025 وفي إطار قانون التنظيمات، كما يأخذ في الاعتبار الإضافات إلى ميزانية الدفاع التي أوصت بها لجنة "ناجل" لفحص ميزانية الدفاع وبناء القدرات. على غرار توقعات كانون الثاني، تعكس التوقعات الحالية انخفاضاً في الإنفاق الدفاعي مع نهاية نفقات الحرب المؤقتة المطلوبة في عام 2025 لتجديد الترسانة وقدرات الجيش، إلى جانب زيادة ميزانية الدفاع الأساسية لإعادة بناء القدرات. في الوقت نفسه، فإننا نقدر أن عبء مدفوعات الفائدة سوف يستمر في الارتفاع وأن الإنفاق المدني من حيث الناتج المحلي الإجمالي سوف يظل مستقراً ضمن النطاق المتوقع. تعكس التوقعات الإيرادات المرتفعة بعد تطبيق الضريبة على الأرباح المتراكمة في بداية عام 2025، وهي تفوق حتى ما انعكس في التوقعات السابقة. بالإضافة إلى ذلك، تتضمن التوقعات لعام 2026 إيرادات متوقعة لمرة واحدة بعد صفقة بيع شركة "ويز" Wiz.

التضخم المالي وأسعار الفائدة

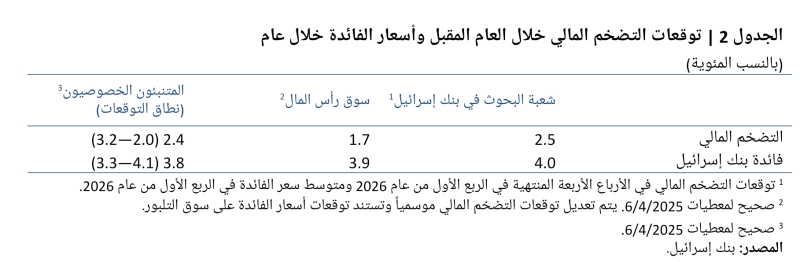

من المتوقع أن يبلغ معدل التضخم المالي خلال الأرباع الأربعة المنتهية في الربع الأول من عام 2026 نحو 2.5% (الجدول 2). ومن المتوقع أن يصل إلى 2.6% في عام 2025، و2.2% في عام 2026 (الجدول 1). خلال فترة التوقعات، نتوقع تخفيف القيود على جانب العرض في الاقتصاد المحلي، إلى جانب اعتدال الطلب على الاستهلاك الخاص والعام، مما سيؤدي إلى استمرار اعتدال التضخم. تأثرت التوقعات بمؤشرات الأسعار التي وردت منذ نشر التوقعات السابقة في كانون الثاني، وكانت بشكل تراكمي أقل من تقديراتنا. وقد ساهم انخفاض أسعار النفط أيضاً في تعديل التوقعات نحو الانخفاض، ولكن تم تعويض هذا التأثير بارتفاع توقعات التضخم في الدول المتقدمة. منذ نشر التوقعات السابقة، كان سعر الصرف متقلباً، حيث ارتفع سعر الشيكل في بداية الفترة ثم انخفض لاحقا، بحيث عمل في المجمل على تعديل التوقعات صعوداً بشكل طفيف.

من المتوقع أن يبلغ متوسط سعر الفائدة 4.0% في الربع الأول من عام 2026 (الجدول 2). يتضمن هذا التوقع خفضاً تدريجياً لسعر الفائدة عن مستواه الحالي بهدف دعم تقارب التضخم المالي مع الهدف، مع ملاءمة الطلب الكلي مع العرض، والذي من المتوقع أن يتعافى تدريجياً.

يوضح الجدول 2 أن توقعات الشعبة للتضخم المالي خلال الأرباع الأربعة المقبلة مماثلة لمتوسط توقعات المتنبئين من القطاع الخاص وأعلى من التوقعات المستمدة من سوق رأس المال. تتوافق توقعات الشعبة لأسعار الفائدة في الأرباع الأربعة المقبلة مع التوقعات المستمدة من سوق رأس المال وأعلى قليلاً من متوسط توقعات المتنبئين.

المخاطر الرئيسية التي تهدد التوقعات

إن مستوى عدم اليقين في الفترة الحالية أعلى من المعتاد. وفي تقديرنا فإن مجموع المخاطر يعكس إمكانية تفاقم الضرر الذي يلحق بالنشاط وانخفاض قيمة الشيكل، وبالتالي فإن ميزان المخاطر على التضخم المالي يميل نحو الأعلى، وعلى النمو يميل نحو الأسفل.

أولاً، هناك خطر توسع نطاق القتال إلى ما هو أبعد مما هو مجسد في السيناريو الأساسي. إن نطاق الاحتمالات للتطورات الأمنية واسع، ولكن لتقييم حساسية السيناريو الأساسي لهذه التطورات، قمنا بفحص سيناريو بديل يتضمن توسع نطاق القتال في قطاع غزة والتعبئة المكثفة لقوات الاحتياط لمدة ربعين آخرين تقريباً. في تقديرنا، فإن مثل هذا السيناريو من شأنه أن يؤدي إلى ضرر بنحو 0.5% في الناتج المحلي الإجمالي في عام 2025، وذلك أساساً نتيجة للضرر الذي سيلحق بمعروض العمالة، وزيادة في العجز بنحو 2% من الناتج المحلي الإجمالي، بحيث يصل الدين العام إلى 71% من الناتج المحلي الإجمالي في نهاية ذلك العام. من المتوقع أن تصاحب هذه التطورات أيضاً زيادة في علاوة المخاطر وانخفاض قيمة الشيكل. بالإضافة إلى التأثير على جانب العرض، فإن من شأن هذه التطورات أن تؤدي إلى زيادة التضخم المالي مقارنة بالسيناريو الأساسي، بحيث يكون مسار أسعار الفائدة أعلى.

ثانياً، هناك قدر كبير من عدم اليقين بشأن نطاق وتأثيرات الحرب التجارية العالمية المتنامية. قد يختلف النطاق الفعلي للرسوم الجمركية المفروضة عما افترضناه في التوقعات الأساسية، لأن دولاً إضافية قد تفرض تعريفات جمركية رداً على إجراءات الإدارة الأميركية، ومن ناحية أخرى، قد تؤدي المفاوضات الثنائية أو متعددة الأطراف إلى تخفيف بعض الرسوم الجمركية. كما أن تأثيرات الرسوم الجمركية على الاقتصاد العالمي والإسرائيلي غير مؤكدة أيضاً. من ناحية، قد يكون هناك تحويل للتجارة من شأنه أن يخفف من تأثير الرسوم الجمركية على الصعيد العالمي وفي إسرائيل، ولكن من ناحية أخرى، قد يكون هناك ضرر للاستثمارات العالمية بسبب حالة عدم اليقين الناجمة عن الحرب التجارية. على الأمد المتوسط والطويل، قد تتضرر الإنتاجية العالمية بسبب انخفاض نسبة التجارة من الناتج المحلي الإجمالي العالمي. في إسرائيل أيضاً، هناك إمكانية لتضرر الانتاجية في الاقتصاد والإنتاج المحتمل بسبب تحويل النشاط من الصناعات التصديرية عالية الإنتاجية إلى الصناعات المحلية، فضلاً عن الإضرار بالاستثمارات في النظام الاقتصادي إذا فضلت الشركات المصدرة نقل أنشطتها إلى دول أخرى. في الوقت نفسه، تتمتع إسرائيل أيضاً بعدد من نقاط القوة النسبية في الحرب التجارية، وأهمها اعتمادها إلى حد كبير على صادرات الخدمات المتطورة التي تكون أقل عرضة للرسوم الجمركية.

أخيراً، هناك خطر من التأثير الاقتصادي الناجم عن التوترات السياسية والاجتماعية في إسرائيل. في عام 2023، ساهمت مثل هذه التوترات المتعلقة بالتعديلات التشريعية التي روجت لها الحكومة في انخفاض قيمة الشيكل. بالإضافة إلى هذا التأثير المحتمل، في حال رأت الأسواق أن هذه التوترات الداخلية سترفع علاوة المخاطر في إسرائيل، فقد تتسبب في أضرار تلحق بالاستثمارات والصادرات، وكذلك انخفاض الاستهلاك الخاص، كما هو موضح في سيناريوهات المخاطر المعروضة في توقعات شعبة الأبحاث لشهر نيسان 2023.

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.01دينار- شراء: 4.91 بيع: 4.28يورو- شراء: 3.39 بيع: 3.43المعادن: الذهب: شراء3987 بيع 3990الفضة:...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.99 بيع: 3.03دينار- شراء: 4.21 بيع: 4.29يورو-...

مراقب الدولة ينشر تقارير اقتصاديةعدد قروض الاسكان (المشكنتا) بلغ ذروته في عام 2021، مسجّلًا نحو 130 ألف قرض ثم...

أعلنت وزارة الطاقة أنه في منتصف ليل الثلاثاء إلى الأربعاء، سيتم تحديث أسعار منتجات الوقود الخاضعة للإشراف،...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.04دينار- شراء: 4.20 بيع: 4.30يورو-...

بنك إسرائيل ينشُر إصلاحاً في مجال العمولات المفروضة على الأسر والمصالح التجارية الصغيرة مقابل خدمات إدارة...

أسعار العملات مقابل الشيكل – السبت 27 يونيو 2026:سعر صرف الدولار: 3:00 شيكلسعر صرف الدينار: 4.23 شيكلسعر صرف...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

أظهرت المعطيات الأولية التي جمعها اتحاد ارباب الصناعة ان انخفاض سعر صرف الدولار الأمريكي الذي شهدته البلاد...

• يدل المؤشران الرئيسيان للاستطلاع - التوصية بالبنك والنزاهة - إلى أن مستوى رغبة أصحاب المصالح التجارية...

في خطوة إضافية ومهمة لتعزيز النشاط الاقتصادي والتجاري في المنطقة، يعلن بنك هبوعليم عن افتتاح أول فرع مصالح...

فيما يلي مُلخص للتطورات في بيانات ديون القطاع الخاص غير المالي في الربع الأول من العام:• استمر ارتفاع رصيد...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات المتحدة، في خطوة تهدف إلى تعزيز...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل بيانات تصل إلى 10.8 غيغابت في...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح...

مع بداية العطلة الصيفية تزداد مخاطر اندلاع الحرائق, لذلك أصدرت سلطة الإطفاء والإنقاذ توصيات هامة لضمان السلامة خلال هذه العطلة ودعت المواطنين الالتزام بها حفاظاً...

شبيطة ردا على مصادر العربية للتغيير: احترامنا لشركائنا قائم ولا غبار عليه...

يتوقع الراصد الجوي أن يستمر تأثير الأجواء شديدة الحرارة على معظم المناطق، اليوم...

أعلن وزير المالية الإسرائيلي، بتسلئيل سموتريتش، أن مديرية الاستيطان في وزارة...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما...