توقعات شعبة الأبحاث للاقتصاد الكلي، تموز 2025

تمهيد

تعرض هذه الوثيقة توقعات الاقتصاد الكلي التي أعدتها شعبة الأبحاث في بنك إسرائيل في تموز 2025 فيما يتعلق بالمتغيرات الاقتصادية الكلية الرئيسية: الناتج المحلي الإجمالي، والتضخم المالي، وأسعار الفائدة. وفقاً لهذه التوقعات، من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.3% في عام 2025، وبنسبة 4.6% في عام 2026. ومن المتوقع أن يبلغ معدل التضخم المالي في الأرباع الأربعة القادمة (المنتهية في الربع الثاني من عام 2026) 2.2%. خلال عام 2025 من المتوقع أن يبلغ التضخم المالي 2.6%، و2.0% في عام 2026. في الربع الثاني من عام 2026 من المتوقع أن يبلغ متوسط سعر الفائدة 3.75%.

وُضعت التوقعات بعد إعلان وقف إطلاق النار وانتهاء عملية "شعب كالأسد" وافتراض استمرار وقف إطلاق النار. لعملية "شعب كالأسد" تأثير على التوقعات، سواءً من حيث الأثر الاقتصادي الذي خلّفته وقت وقوعها أو من حيث التوقعات المستقبلية. أما بالنسبة للقتال في غزة، فقد وُضعت التوقعات بافتراض أن اتفاق وقف إطلاق النار الذي يُناقش حالياً في غزة سيؤدي إلى توقف القتال العنيف في غزة خلال الفترة المتوقعة، بدءاً من تموز. بالمقارنة مع توقعات نيسان، تعكس التوقعات الحالية بعض الاعتدال في تقديرات تأثير الرسوم الجمركية التي أعلنتها الولايات المتحدة في نيسان. تتميز التوقعات بمستوى عالٍ جداً من عدم اليقين، مع وجود خيارات إيجابية وسلبية، سواءً في المجال الجيوسياسي أو في سياق خطة الإدارة الأمريكية للرسوم الجمركية. في هذه المرحلة، هناك أيضاً عدم يقين كبير بشأن قرارات الحكومة فيما يتعلق بميزانية الدولة لعامي 2025 و2026، وتستند التوقعات إلى تقديرات وافتراضات عملية صاغتها شعبة الأبحاث بشأن القرارات التي ستُتخذ.

التوقعات

تقوم شعبة الأبحاث في بنك إسرائيل بإعداد توقعات اقتصادية كلية كل ربع سنة. تعتمد هذه التوقعات على عدة نماذج وعلى مصادر مختلفة للمعلومات وعلى تقييمات تقديرية. في هذه العملية، يلعب نموذج التوازن العام الديناميكي العشوائي (DSGE Dynamic Stochastic General) الذي تم تطويره في شعبة الأبحاث دوراً محورياً - وهو نموذج هيكلي يعتمد على أسس الاقتصاد الجزئي. يوفر النموذج إطاراً لتحليل القوى المؤثرة على الاقتصاد ويسمح بدمج المعلومات من مصادر مختلفة في توقعات اقتصادية كلية للمتغيرات الحقيقية والاسمية تتميز بالاتساق الداخلي والمرجعية الاقتصادية.

البيئة العالمية

تستند تقييماتنا للتطورات في البيئة العالمية بشكل أساسي إلى توقعات الهيئات الدولية ومؤسسات الاستثمار الأجنبية. بناءً على ذلك، نفترض أن يبلغ معدل التضخم المالي في الدول المتقدمة 2.6% و2.2% في عامي 2025 و2026 على التوالي (مقارنةً بـ 3.2% و3.1% في توقعات نيسان)، وأن ينمو الناتج المحلي الإجمالي لهذه الدول بمعدلات 1.2% و1.3% في هاتين السنتين (مقارنةً بـ 1.0% و1.2% في توقعات نيسان)، وأن تبلغ أسعار الفائدة 3.3% و2.8% في هاتين السنتين (مقارنةً بـ 3.3% و2.9% في توقعات نيسان). أما بالنسبة للواردات من الدول المتقدمة، فنفترض أنها ستنمو بنسبة 1.9% في 2025 وبنسبة 2.0% في 2026 (مقارنةً بزيادة قدرها 0.3% وانخفاض بنسبة 0.7% في توقعات نيسان). تعكس هذه التطورات إلى حد كبير اعتدال الرسوم الجمركية، مقارنةً بمستواها المتوقع في نيسان. عاد سعر برميل خام برنت إلى مستواه قبل عملية "شعب كالأسد"، ويبلغ الآن حوالي 68 دولاراً أمريكياً، وهو أعلى بقليل من مستواه عند نشر توقعات نيسان.

النشاط الحقيقي في إسرائيل

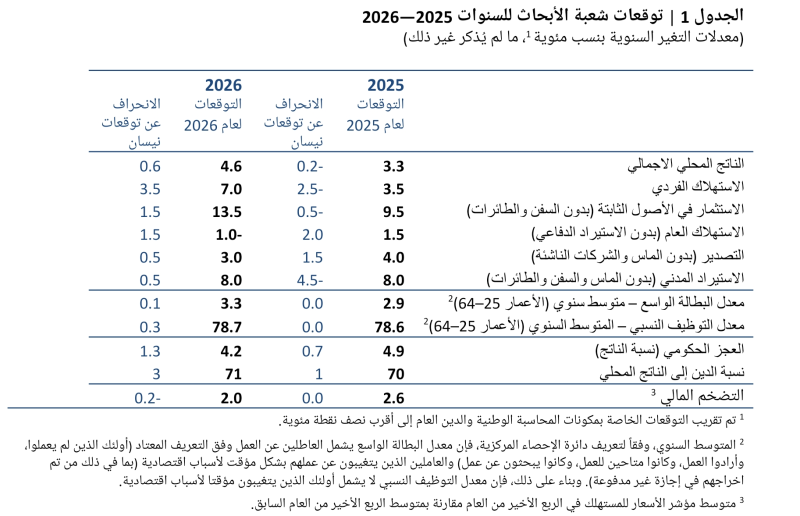

من المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.3% في عام 2025 و4.6% في عام 2026 (الجدول 1). تستند التوقعات على افتراض التوصل إلى اتفاق لوقف إطلاق النار في غزة قريباً، وعدم حدوث قتال عنيف في غزة خلال الفترة المتوقعة. كما تفترض التوقعات استمرار وقف إطلاق النار مع إيران. في تقديرنا، يقتصر التأثير المباشر لعملية "شعب كالأسد"، التي استمرت 12 يوماً، على النشاط الاقتصادي على التأثير السلبي المباشر خلال أيام القتال. مع ذلك، وبناءً على التطورات الجيوسياسية، قد تكون هناك آثار طويلة الأجل على النظام الاقتصادي - على علاوة المخاطر والاستثمارات في النظام الاقتصادي، وعلى الطلب على الصادرات، وعلى النمو المحتمل، وغيرها. يعكس ارتفاع قيمة الشيكل وارتفاع مؤشرات الأسهم في بورصة تل أبيب، قبل سريان وقف إطلاق النار بين إسرائيل وإيران، وحتى بعده، تفاؤل السوق بشأن هذه التطورات. لكن في هذه المرحلة، فإن علاوة المخاطر في النظام الاقتصادي، كما ينعكس في مستوى CDS وفي هوامش العائد على سندات الحكومة الإسرائيلية، قد انخفضت بالفعل مقارنة بمستواها عشية عملية "شعب كالأسد"، ولكنها لا تزال أعلى من مستواها عشية حرب "السيوف الحديدية".

تتضمن التوقعات تقييماً مُحدّثاً لتأثير الرسوم الجمركية التي أعلنتها الإدارة الأمريكية. وفقاً للتقييم المُحدّث، لن تُطرأ أي زيادة كبيرة على مستويات الرسوم الجمركية في معظم الدول مقارنةً بالمستوى الحالي، إلا أن حالة عدم اليقين المحيطة بهذه المسألة لا تزال مرتفعة، وتؤثر سلباً على النشاط الاقتصادي، وخاصةً الاستثمارات عالمياً وفي إسرائيل.

من المتوقع أن يبلغ عجز الموازنة العامة للدولة 4.9% و4.2% من الناتج المحلي الإجمالي في عامي 2025 و2026 على التوالي. ومن المتوقع أن يبلغ الدين العام 70% من الناتج المحلي الإجمالي في عامي 2025 و71% في عامي 2026. يأخذ هذا التوقع في الاعتبار التقديرات الأولية لتكاليف الحرب ضد إيران، بالإضافة إلى تكاليف إضافية لم تُدرج في ميزانية عام 2025 لاستمرار القتال في قطاع غزة. كما يفترض أن الحكومة ستعتمد الإضافات على ميزانية الدفاع التي أوصت بها لجنة "ناجل" لدراسة ميزانية الدفاع وبناء القوات، باستثناء بعض مكونات التعزيزات التي تم شراؤها مسبقاً لعملية "شعب كالأسد". في الوقت نفسه، نقدر أن التكاليف المدنية للحملة ستبلغ حوالي 10 مليارات شيكل، سيتم دفع معظمها من صندوق ضريبة الأملاك، وبالتالي لن تُسجل في عجز الموازنة المركزية، ولكنها تتطلب جمعاً للديون لتمويلها. تعكس توقعات عجز الموازنة لعام 2025 أيضاً الزيادة الكبيرة في الإيرادات الضريبية في بداية العام، والتي نتجت عن زيادة عمليات الاستحواذ وتوزيع الأرباح قبل زيادة معدلات الضرائب على الأرباح غير الموزعة. تتيح هذه الزيادة للحكومة زيادة الإنفاق دون زيادة كبيرة في العجز المحدد في موازنة 2025. تفترض توقعات عام 2026 أيضاً تحصيل إيرادات لمرة واحدة نتيجة بيع شركة Wiz، إلا أن التقدير الحالي لحجمها أقل بنحو نصف نقطة مئوية من الناتج المحلي الإجمالي عن التقديرات الأولية في نيسان. كما نفترض أن الحكومة ستمدد زيادة المخصصات لصندوق ضريبة الأملاك لإعادة رصيد الصندوق إلى المستوى المخطط له عشية العملية.

التضخم المالي وأسعار الفائدة

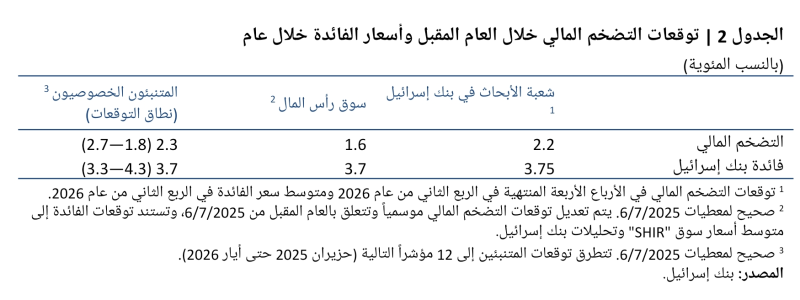

من المتوقع أن يبلغ معدل التضخم المالي التراكمي خلال الأرباع الأربعة القادمة، المنتهية في الربع الثاني من عام 2026، 2.2% (جدول 2). ومن المتوقع أن يصل خلال عام 2025 إلى 2.6%، وفي عام 2026 إلى 2.0% (الجدول 1). قد يكون لعملية "شعب كالأسد" آثار عكسية على تطورات التضخم المالي على المدى القصير. قد يكون لاضطرابات العرض من الشقق وزيادة الطلب على الإيجارات بسبب الأضرار التي لحقت بالمباني عواقب تضخمية خلال فترة التوقعات. مع ذلك، من المتوقع أن يقابل هذه الآثار إلى حد ما اتجاه ارتفاع قيمة الشيكل. باختصار، تتشابه توقعات الشعبة للتضخم المالي لعام 2025 مع توقعات نيسان، لكن توقعاتها للعام المقبل أقل قليلاً.

على ضوء افتراض انتهاء القتال في غزة، وما ينتج عنه من انخفاض في نطاق تجنيد قوات الاحتياط، نفترض أن تخفّ قيود العرض في سوق العمل، بالتزامن مع اعتدال الطلب على الاستهلاك العام - وهو تطور يُتوقع أن يؤدي إلى استمرار اعتدال التضخم المالي. منذ نشر توقعات نيسان، تم استلام مؤشرات الأسعار لشهري نيسان وايار، ويتشابه تأثيرها التراكمي مع تقديراتنا في توقعات نيسان.

من المتوقع أن يبلغ متوسط سعر الفائدة في بنك إسرائيل 3.75% في الربع الثاني من عام 2026 (الجدول 2). يجسد هذا التوقع انخفاضاً تدريجياً في سعر الفائدة عن مستواه الحالي، بما يتوافق مع معدل تقارب التضخم المالي مع المركز المستهدف وفقاً للسيناريو الذي يستند إليه التوقع.

يوضح الجدول 2 أن توقعات الشعبة للتضخم المالي خلال الأرباع الأربعة القادمة أقل بقليل من متوسط توقعات المتنبئين الخاصين، وأعلى من التوقعات المستمدة من سوق رأس المال. تتشابه توقعات الشعبة لأسعار الفائدة خلال الأرباع الأربعة القادمة مع التوقعات المستمدة من سوق رأس المال ومتوسط توقعات المتنبئين.

المخاطر الرئيسية التي تهدد التوقعات

تتسم التوقعات بمستوى عالٍ من عدم اليقين، ولكن بخلاف التوقعات السابقة، فإنها تنطوي على مخاطر متفاوتة. فمن جهة، تعكس نتائج القتال في عملية "شعب كالأسد" إمكانية انخفاض المخاطر الأمنية على إسرائيل، وهناك أيضاً إمكانية للتوصل إلى اتفاق يُنهي القتال في غزة، وربما يُتيح تنظيماً أوسع للعلاقات في منطقتنا. ينطبق هذا بشكل خاص إذا أدى وقف إطلاق النار في غزة إلى اتفاق يُنهي القتال ويُزيل التهديد الذي تُشكله حماس على إسرائيل على المدى الطويل. من المتوقع أن يُقلل تطبيق هذا الاتفاق في مختلف المجالات من مستوى المخاطر في النظام الاقتصادي ويُخفف من قيود العرض. من المرجح أن يُعزز هذا الاتفاق أيضاً الطلب والاستثمار في النظام الاقتصادي خلال السنوات القادمة.

من ناحية أخرى، فإن عدم اليقين بشأن الآثار طويلة المدى لعملية "شعب كالأسد" والوضع الأمني مع إيران يحمل في طياته مخاطر بأن يكون التحسن محدوداً زمنياً وأن يكون أثره الإيجابي على النظام الاقتصادي قصير الأمد. في قطاع غزة أيضاً، ما لم يُفضي وقف إطلاق النار إلى تسوية مستدامة، واشتدت الحرب أو طالت، فهناك خطر بأن تستمر قيود العرض في إعاقة انتعاش النشاط الاقتصادي، وأن يكون النمو أكثر اعتدالاً، وأن يرتفع عجز الموازنة.

لا تشمل التطورات المذكورة أعلاه بالطبع جميع السيناريوهات المحتملة، وقد تحدث تطورات إضافية قد تؤدي إلى تغييرات كبيرة في علاوة المخاطر.

في تقديرنا، يميل خطر العجز والدين المتوقع إلى الارتفاع، نظراً لعدم اليقين بشأن التكلفة المالية لعملية "شعب كالأسد" وخطر استمرار القتال العنيف في غزة، وبالتالي زيادة الإنفاق على الخدمة الاحتياطية.

كما يستمر مستوى عالٍ من عدم اليقين في مجال التجارة الدولية، وفي هذا السياق أيضاً، قد تحدث تطورات في كلا الاتجاهين، سواء من حيث تفاقم التعرفات الجمركية وإلغاء تعليق التعرفات "المتبادلة"، أو من حيث خفض التعرفات.

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.01دينار- شراء: 4.91 بيع: 4.28يورو- شراء: 3.39 بيع: 3.43المعادن: الذهب: شراء3987 بيع 3990الفضة:...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.99 بيع: 3.03دينار- شراء: 4.21 بيع: 4.29يورو-...

مراقب الدولة ينشر تقارير اقتصاديةعدد قروض الاسكان (المشكنتا) بلغ ذروته في عام 2021، مسجّلًا نحو 130 ألف قرض ثم...

أعلنت وزارة الطاقة أنه في منتصف ليل الثلاثاء إلى الأربعاء، سيتم تحديث أسعار منتجات الوقود الخاضعة للإشراف،...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.04دينار- شراء: 4.20 بيع: 4.30يورو-...

بنك إسرائيل ينشُر إصلاحاً في مجال العمولات المفروضة على الأسر والمصالح التجارية الصغيرة مقابل خدمات إدارة...

أسعار العملات مقابل الشيكل – السبت 27 يونيو 2026:سعر صرف الدولار: 3:00 شيكلسعر صرف الدينار: 4.23 شيكلسعر صرف...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

أظهرت المعطيات الأولية التي جمعها اتحاد ارباب الصناعة ان انخفاض سعر صرف الدولار الأمريكي الذي شهدته البلاد...

• يدل المؤشران الرئيسيان للاستطلاع - التوصية بالبنك والنزاهة - إلى أن مستوى رغبة أصحاب المصالح التجارية...

في خطوة إضافية ومهمة لتعزيز النشاط الاقتصادي والتجاري في المنطقة، يعلن بنك هبوعليم عن افتتاح أول فرع مصالح...

فيما يلي مُلخص للتطورات في بيانات ديون القطاع الخاص غير المالي في الربع الأول من العام:• استمر ارتفاع رصيد...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات المتحدة، في خطوة تهدف إلى تعزيز...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل بيانات تصل إلى 10.8 غيغابت في...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح...

مع بداية العطلة الصيفية تزداد مخاطر اندلاع الحرائق, لذلك أصدرت سلطة الإطفاء والإنقاذ توصيات هامة لضمان السلامة خلال هذه العطلة ودعت المواطنين الالتزام بها حفاظاً...

شبيطة ردا على مصادر العربية للتغيير: احترامنا لشركائنا قائم ولا غبار عليه...

يتوقع الراصد الجوي أن يستمر تأثير الأجواء شديدة الحرارة على معظم المناطق، اليوم...

أعلن وزير المالية الإسرائيلي، بتسلئيل سموتريتش، أن مديرية الاستيطان في وزارة...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما...