رد بنك إسرائيل على مقترح دعم قروض الرهن العقاري القائمة

من الناحية الاقتصادية، لم يرتفع العبء الفعلي على أصحاب الرهن العقاري بشكل ملحوظ، بل وحتى انخفض بالنسبة لبعض المقترضين.

معدل خسائر الائتمان في هذا القطاع منخفض جداً على المستوى التاريخي والدولي.

يخلق المقترح تمييزاً واضحاً بين مقترضي الرهن العقاري أنفسم، وبينهم وبين المقترضين الآخرين.

يتضمن المقترح تدخلاً بأثر رجعي في العقود، وذلك مخالف للمعايير الدولية.

في السنوات الأخيرة، ازداد متوسط السداد الشهري لقروض الرهن العقاري الجديدة نتيجةً لارتفاع أسعار الشقق وتغيرات الاقتصاد الكلي. كانت الزيادة في الدفعات الشهرية أكثر وضوحاً بين فئات المجتمع العليا وبين مقترضي الرهن العقاري في الفترة 2021-2022، وهي الفترة التي شهدت أيضاً ارتفاعاً في أسعار هذه الشقق بنسبة مئوية من رقمين.

في هذا السياق، نوقش مؤخراً مقترح من المجلس الاقتصادي الوطني التابع لمكتب رئيس الوزراء لدعم قروض الرهن العقاري (فيما يلي "المقترح" أو "مقترح المجلس"). ولم يُقدّم المقترح إلى بنك إسرائيل بشكل مُنظم، ولم يُناقش مع خبراء المحتوى المتخصصين في البنك. مع ذلك، يتضح من منشورات مختلفة وصلت إلينا أن النقاط الرئيسية للمقترح هي كما يلي:

سيتم تقديم دعم مالي لأصحاب قروض الرهن العقاري الحالية.

يُحسب مبلغ الدعم بناءً على الزيادة الفعلية في أقساط الرهن العقاري بين عامي 2022 و2025 وقيمة العقار المُشترى كما هي مُسجلة وقت الشراء.

يُمول الدعم من ضريبة تُفرض على البنوك التجارية.

تُقدر تكلفة الدعم بثلاثة مليارات شيكل.

يرى بنك إسرائيل أن هذا المقترح يفتقر إلى أي منطق اقتصادي. من ناحية أخرى، فإن الضرر المحتمل الذي قد يلحق باقتصاد إسرائيل وصورتها ومكانتها الدولية سيكون هائلاً.

على ضوء ما سبق، ورغم أن تفاصيل المقترح، كما ذُكر سابقاً، لم تُنشر رسمياً وبشكل منظم، فقد وجدنا من المناسب أن نوضح في هذه الورقة موقف بنك إسرائيل من المقترح المذكور.

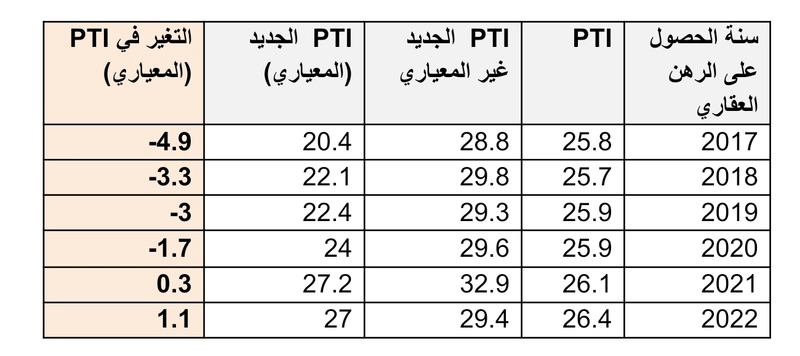

أولاً، إن الافتراض الأساسي للمقترح القائل بأن العبء على حاملي الرهن العقاري قد ازداد بشكل ملحوظ لا يستند إلى تحليل شامل للبيانات. إن تقدير العبء على المقترضين بالتركيز على مبلغ القسط الشهري من جهة، وتجاهل التغيرات التي طرأت على دخلهم من جهة أخرى، هو أمر غير مهني وخاطئ تماماً من الناحية الاقتصادية. الطريقة المهنية الصحيحة لتقدير العبء على المقترضين هي حساب النسبة بين القسط الشهري ودخل المقترض (PTI). كلما ارتفعت هذه النسبة، انخفض الدخل المتاح للمقترض بعد القسط الشهري، وزاد العبء عليه.

يُظهر تحليل أُجري عام 2023 بشأن التغيير في PTI أنه بعد تعديل الزيادة في دخل المقترضين، انخفض عبء الديون على مقترضي الرهن العقاري الذين حصلوا على قرض عقاري في السنوات التي سبقت زيادة سعر الفائدة، ولم يرتفع:

تجدر الإشارة إلى أن هذا التحليل أُجري عام 2023، بعد أن كان سعر الفائدة 4.75%. منذ ذلك الحين، انخفضت أسعار الفائدة بمقدار 25 نقطة أساس، واستمر الدخل في الارتفاع، مما يُمثل تقديراً مبالغاً فيه لارتفاع معدل السداد.

بالإضافة إلى ذلك، يُظهر تحليل سريع لبيانات أحدث أنه بمصطلحات الشيكل، ارتفع متوسط القسط الشهري للقرض العقاري بين كانون ثاني 2022 (عشية رفع أسعار الفائدة) ونيسان 2025 بحوالي 960 شيكلاً، بينما ارتفع متوسط أجر الموظف (موظف واحد، فيما يبلغ متوسط عدد موظفي الأسرة الواحدة 1.5 موظف) بحوالي 1880 شيكلاً، أي ما يُعادل ضعف الزيادة في القسط الشهري تقريباً.

بناءً على ذلك، زاد الإنفاق الاستهلاكي الخاص (ببطاقات الائتمان، بقيمة إسمية) أيضاً بمعدل مماثل بين أصحاب الرهن العقاري ومن ليس لديهم رهن عقاري. بين كانون ثاني 2022 ونيسان 2025، ارتفع متوسط إنفاق حاملي الرهن العقاري بنسبة 27%، وبين من ليس لديهم رهن عقاري بنسبة 30%. وهذه فجوة ضئيلة خلال هذه الفترة، مما يشير إلى أن مستوى إنفاق أصحاب الرهن العقاري لم يتأثر بشكل كبير مقارنة ببقية المجتمع.

تشير هذه البيانات إلى أن العبء الإجمالي على أصحاب الرهن العقاري، بالنسبة للدخل، ظل مستقراً بل وانخفض بالنسبة لبعضهم.

تنعكس هذه الحقيقة بوضوح في معدل خسائر الائتمان المنخفض نسبياً لدى هذه الفئة، والذي يبلغ 0.7% - وهو رقم منخفض جداً على المستوى التاريخي.

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.01دينار- شراء: 4.91 بيع: 4.28يورو- شراء: 3.39 بيع: 3.43المعادن: الذهب: شراء3987 بيع 3990الفضة:...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.99 بيع: 3.03دينار- شراء: 4.21 بيع: 4.29يورو-...

مراقب الدولة ينشر تقارير اقتصاديةعدد قروض الاسكان (المشكنتا) بلغ ذروته في عام 2021، مسجّلًا نحو 130 ألف قرض ثم...

أعلنت وزارة الطاقة أنه في منتصف ليل الثلاثاء إلى الأربعاء، سيتم تحديث أسعار منتجات الوقود الخاضعة للإشراف،...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.98 بيع: 3.04دينار- شراء: 4.20 بيع: 4.30يورو-...

بنك إسرائيل ينشُر إصلاحاً في مجال العمولات المفروضة على الأسر والمصالح التجارية الصغيرة مقابل خدمات إدارة...

أسعار العملات مقابل الشيكل – السبت 27 يونيو 2026:سعر صرف الدولار: 3:00 شيكلسعر صرف الدينار: 4.23 شيكلسعر صرف...

جاءت أسعار صرف العملات مقابل الشيكل، اليوم، على النحو التالي:دولار- شراء 2.96 بيع: 3.00دينار- شراء: 4.17 بيع: 4.25يورو-...

أظهرت المعطيات الأولية التي جمعها اتحاد ارباب الصناعة ان انخفاض سعر صرف الدولار الأمريكي الذي شهدته البلاد...

• يدل المؤشران الرئيسيان للاستطلاع - التوصية بالبنك والنزاهة - إلى أن مستوى رغبة أصحاب المصالح التجارية...

في خطوة إضافية ومهمة لتعزيز النشاط الاقتصادي والتجاري في المنطقة، يعلن بنك هبوعليم عن افتتاح أول فرع مصالح...

فيما يلي مُلخص للتطورات في بيانات ديون القطاع الخاص غير المالي في الربع الأول من العام:• استمر ارتفاع رصيد...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات المتحدة، في خطوة تهدف إلى تعزيز...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل بيانات تصل إلى 10.8 غيغابت في...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما تراجع سهم الشركة ليصبح...

شبيطة ردا على مصادر العربية للتغيير: احترامنا لشركائنا قائم ولا غبار عليه وملتزمون بمواصلة المشوار مع العربية للتغيير بغض النظر عما ستفرزه انتخاباتها الداخلية...

يتوقع الراصد الجوي أن يستمر تأثير الأجواء شديدة الحرارة على معظم المناطق، اليوم...

أعلن وزير المالية الإسرائيلي، بتسلئيل سموتريتش، أن مديرية الاستيطان في وزارة...

فقد رجل الأعمال الأمريكي إيلون ماسك صفة "التريليونير" بعد تراجع حاد في أسهم شركة سبيس إكس عقب موجة صعود قوية فور طرحها العام الأولي، بحسب تقرير لموقع "بزنس...

أعلن تطبيق "إنستغرام" توسيع خدماته على أجهزة التلفزيون الذكية في الولايات...

أعلنت شركة سامسونغ تطوير جيل جديد من وحدات التخزين المحمولة "UFS 5.0"، بسرعات نقل...

تكبد مؤسس شركة "ميتا"، مارك زوكربيرغ، خسائر كبيرة في ثروته منذ بداية عام 2026، بعدما...